| Главная » Статьи » Налоги и бухучет |

Основания для уничтожения документовОриентирами по данным вопросам служат следующие нормативные документы:

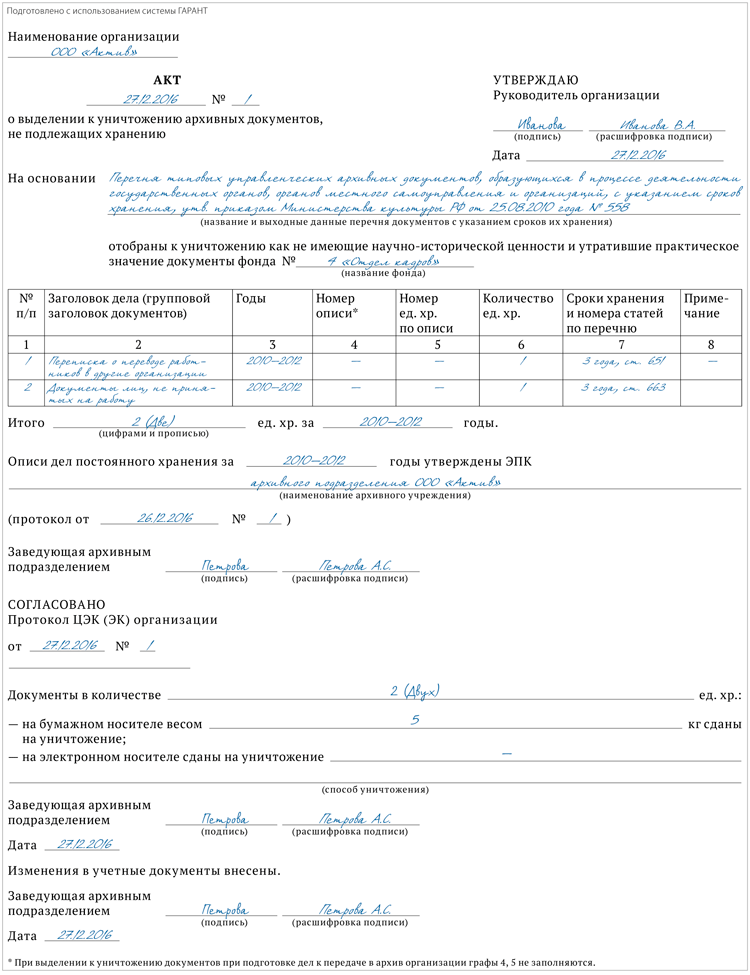

Компании вправе создавать архивы в целях хранения образовавшихся в процессе их деятельности архивных документов, в том числе в целях хранения и использования архивных документов, не относящихся к государственной или муниципальной собственности (ч. 2 ст. 13 Закона об архивном деле), руководствуясь при организации и обеспечении работы своего архива упомянутыми выше Правилами (положение о работе архива организации будет являться приложением к учетной политике). В Законе о бухучете минимальный срок хранения обозначен как "не менее пяти лет после отчетного периода", но с оговорками на сроки хранения документов, предусмотренные правилами организации государственного архивного дела. В соответствии с разъяснениями Минфина России (письма Минфина России от 22.07.2013 № 03-02-07/2/28610, от 07.06.2013 № 03-02-07/1/21191) срок хранения первичных учетных документов организация должна соблюдать в обязательном порядке независимо от того, была ли по этим документам налоговая проверка или нет. Процедура уничтожения документов, не составляющих архивный фонд организации, ни в законах, ни в иных нормативно-правовых актах не урегулирована. Поэтому организация вправе сама разработать и утвердить порядок уничтожения документов. При самостоятельной разработке такого регламента можно ориентироваться на порядок, определенный Правилами. Несмотря на то что Правила распространяются на государственные учреждения и на организации, обязанные обеспечивать сохранность документов Архивного фонда РФ, автор полагает, что предусмотренный ими порядок и предложенные формы документов могут быть полезны для всех остальных организаций. Так, в Правилах указано, что документы, предназначенные для постоянного хранения, должны содержаться в архиве, который может быть самостоятельным структурным подразделением организации или быть подразделением в составе службы документационного обеспечения управления (делопроизводства) (п. 1.1.2 Правил). Дела временного хранения со сроками хранения до 10 лет передаче в архив организации, как правило, не подлежат. Они находятся в структурных подразделениях организации и по истечении сроков хранения подлежат уничтожению (пп. 2.4.5, 3.3.2 Правил). Порядок хранения бухгалтерских документов в организации также изложен в разделе 6 Положения, которым определены особенности хранения отдельных видов документов. Следует отметить, что сроки хранения документов урегулированы рядом законодательных и нормативных актов и для одной и той же категории документов они могут быть разными, при этом одни и те же документы могут быть предназначены и для целей налогообложения, и для бухгалтерского учета. В таких случаях безопаснее руководствоваться тем документом, где установлен более длительный срок хранения. Исчисление сроков хранения документов производят с 1 января года, следующего за годом окончания их делопроизводства (абз. 3 п. 1.4 Перечня). Сроки хранения документов, относящихся к бухгалтерскому учету и отчетности, приведены в подразделе 4.1 раздела 4 "Учет и отчетность" Перечня. Порядок уничтожения документовПеред уничтожением документов следует провести их экспертизу. Для этого в организации приказом руководителя создают комиссию из числа наиболее квалифицированных работников в количестве не менее трех человек. ВАЖНО Хранение первичных документов, документов бухгалтерского и налогового учета может осуществляться в электронном виде, если иное не предусмотрено нормативными правовыми актами РФ, в соответствии с Федеральным законом от 6 апреля 2011 года № 63-ФЗ "Об электронной подписи" с применением электронной подписи (письма Минфина России от 06.02.2012 № 03-03-06/1/67, от 13.09.2011 № 03-02-07/1-325, от 24.07.2008 № 03-02-07/1-314). По результатам экспертизы ценности документов составляют описи дел постоянного и временного (свыше 10 лет) хранения, по личному составу, а также акты о выделении к уничтожению дел, не подлежащих хранению (п. 2.4.1 Правил). Указанные описи и акты (приложения 1-4 к п. 2.4.1 Правил) рассматривает на заседании экспертная комиссия, и после их одобрения данной комиссией утверждает руководитель (п. 2.4.4 Правил). Дела, подлежащие уничтожению, передают на переработку (утилизацию) (п. 2.4.7 Правил). Перед сдачей папки с документами для удобства упаковывают. Передачу дел оформляют приемо-сдаточной накладной, в которой указывают дату передачи, количество сдаваемых дел и вес бумажной макулатуры. Погрузку и вывоз на утилизацию осуществляют под контролем сотрудника, ответственного за обеспечение сохранности документов архива. Таким образом, в 2017 году организация может готовить к уничтожению документы, законченные делопроизводством, у которых истекли сроки хранения. Например, в отношении документов, минимальный срок хранения которых составляет пять лет, это будут документы, датированные не позднее 2011 годом. Документальное оформление уничтожения документовДокументальное оформление уничтожения документов производится в определенной последовательности. 1 Издание приказа о создании экспертной комиссии, которая осуществляет экспертизу ценности документов, образовавшихся в деятельности общества. 2 Формирование по итогам работы комиссии описи дел постоянного, временного (свыше 10 лет) сроков хранения и по личному составу, а также составление акта (акт может быть составлен в произвольной форме, за основу которой взята примерная форма акта, содержащаяся в Методических рекомендациях по разработке инструкций по делопроизводству в федеральных органах исполнительной власти, утв. приказом Росархива от 23.12.2009 № 76) о выделении к уничтожению документов, не подлежащих хранению (сюда включают документы, хранящиеся как в архиве организации, так и в структурных подразделениях). 3 Рассмотрение и утверждение экспертной комиссией описей и акта (которые затем утверждает руководитель организации). 4 Передача документов на утилизацию по накладной. 5Фиксирование факта передачи документов в утиль или их физическое уничтожение отдельным актом экспертной комиссии. Способ уничтожения документов организация определяет самостоятельно (химическое уничтожение, сжигание, измельчение (шредирование)). Акт об уничтожении документов, срок хранения которых истек

| |

| Просмотров: 835 | | |

Процедура уничтожения документов, не составляющих архивный фонд организации, ни в законах, ни в иных нормативно-правовых актах не урегулирована. Организация вправе самостоятельно разработать и утвердить порядок уничтожения первичных документов бухгалтерского учета. Обязанность хранения первичных учетных документов, регистров бухгалтерского учета, бухгалтерской (финансовой) отчетности, документов, образующихся в результате деятельности общества, предусмотрена законодательно (ч. 1 ст. 29 Федерального закона от 06.12.2011 № 402-ФЗ (далее - Закон о бухучете); ч. 1 ст. 17 Федерального закона от 22.10.2004 № 125-ФЗ (далее - Закон об архивном деле); ст. 50 Федерального закона от 08.02.1998 № 14-ФЗ; ст. 89 Федерального закона от 26.12.1995 № 208-ФЗ). В компании должны быть проработаны все вопросы по правильной организации отдельных этапов документооборота: от создания документов, работы с ними до последующего хранения и уничтожения документов.

Процедура уничтожения документов, не составляющих архивный фонд организации, ни в законах, ни в иных нормативно-правовых актах не урегулирована. Организация вправе самостоятельно разработать и утвердить порядок уничтожения первичных документов бухгалтерского учета. Обязанность хранения первичных учетных документов, регистров бухгалтерского учета, бухгалтерской (финансовой) отчетности, документов, образующихся в результате деятельности общества, предусмотрена законодательно (ч. 1 ст. 29 Федерального закона от 06.12.2011 № 402-ФЗ (далее - Закон о бухучете); ч. 1 ст. 17 Федерального закона от 22.10.2004 № 125-ФЗ (далее - Закон об архивном деле); ст. 50 Федерального закона от 08.02.1998 № 14-ФЗ; ст. 89 Федерального закона от 26.12.1995 № 208-ФЗ). В компании должны быть проработаны все вопросы по правильной организации отдельных этапов документооборота: от создания документов, работы с ними до последующего хранения и уничтожения документов.

| Всего комментариев: 0 | |